RPA: O que é, como emitir e mudanças para 2026

Se você contrata ou trabalha como autônomo, precisa entender o que é RPA e as mudanças importantes que entram em vigor em 2026. Neste guia completo, você vai aprender tudo sobre o Recibo de Pagamento Autônomo e como se adequar às novas exigências fiscais.

Aqui você encontra:

Informações principais do artigo:

- RPA é o documento fiscal que comprova e regulariza pagamentos de serviços prestados por autônomos sem CNPJ, sendo emitido pela empresa contratante;

- A partir de 1º de janeiro de 2026, o RPA deixa de ser o documento principal e autônomos deverão emitir a Nota Fiscal de Serviços Eletrônica (NFS-e) nacional;

- O documento precisa incluir dados completos do contratante e contratado, além do cálculo correto de INSS, IRRF e ISS para estar em conformidade com a legislação.

Se você tem uma empresa e precisa contratar um profissional para um trabalho pontual, ou se você é um profissional autônomo que presta serviços sem ter CNPJ, o RPA é um documento essencial para manter tudo dentro da legalidade.

O Recibo de Pagamento Autônomo funciona como uma alternativa à nota fiscal quando não existe empresa formalizada envolvida na prestação do serviço. Mas atenção: mudanças importantes chegam em 2026, e quem não se adaptar pode enfrentar multas e bloqueios de pagamento.

Neste guia, você vai entender o que é RPA, quando usar, como emitir corretamente e o que muda com a obrigatoriedade da NFS-e nacional.

O que é RPA?

RPA significa Recibo de Pagamento Autônomo. É um documento fiscal utilizado para formalizar e comprovar o pagamento de serviços prestados por profissionais autônomos que não possuem CNPJ.

Na prática, o RPA funciona como uma “nota fiscal da pessoa física”. Ele serve para regularizar a relação entre quem contrata e quem presta o serviço, garantindo que todos os impostos sejam recolhidos corretamente.

O que significa RPA no contexto fiscal

No contexto fiscal, o RPA é o comprovante legal de que houve uma transação de serviços entre uma empresa (ou pessoa física) e um profissional autônomo.

Ele permite que a empresa registre essa despesa na contabilidade e comprove o recolhimento dos tributos obrigatórios. Para o autônomo, o RPA garante que suas contribuições para o INSS sejam computadas, preservando seus direitos previdenciários.

Quando usar o RPA?

O RPA deve ser usado em situações específicas de prestação de serviços:

Para trabalhos pontuais e temporários: quando a empresa precisa de um serviço específico que não justifica uma contratação CLT. Exemplos incluem consultoria pontual, palestra, tradução, design freelancer.

Quando o profissional não tem CNPJ: se o prestador de serviço é autônomo e não possui empresa formalizada, o RPA é o documento adequado.

Para evitar vínculo empregatício: o RPA deixa claro que não existe relação de emprego, mas sim uma prestação de serviços eventual.

Importante: o RPA não deve ser usado para serviços contínuos e de longa duração. Nestes casos, existe risco de caracterização de vínculo empregatício, o que pode gerar problemas trabalhistas para a empresa.

RPA autônomo: quem pode usar?

O RPA é destinado a profissionais autônomos que prestam serviços de forma eventual para empresas ou pessoas físicas, sem possuir CNPJ.

Podem usar RPA profissionais como consultores, palestrantes, professores particulares, desenvolvedores freelancers, designers, tradutores, fotógrafos, arquitetos e advogados em causas pontuais.

A condição principal é que o trabalho seja eventual e sem subordinação, ou seja, sem horário fixo, sem controle direto da empresa e sem exclusividade.

Quando o RPA não vale a pena para o autônomo?

A partir de 1º de janeiro de 2026, com a Lei da Reforma da Renda (Lei nº 15.270/2025), o cenário muda:

- Rendimentos de até R$ 5.000 por mês terão isenção total de Imposto de Renda

- Haverá desconto progressivo para rendas entre R$ 5.000,01 e R$ 7.350

- A tributação máxima (27,5%) só atingirá valores acima de R$ 7.350

Isso significa que o RPA passa a ser mais vantajoso para rendimentos de até R$ 7.350 mensais. Acima desse valor, pode ser mais interessante abrir um CNPJ.

Quem é responsável por emitir o RPA?

Diferente do que muitos pensam, quem emite o RPA é a empresa ou pessoa que contratou o serviço, não o profissional autônomo.

A empresa contratante é responsável por preencher todos os dados, calcular os impostos devidos (INSS, IRRF, ISS), reter os valores, recolher os tributos nas guias apropriadas e entregar o recibo ao profissional.

Como emitir RPA: passo a passo completo

Emitir um RPA é um processo simples, mas exige atenção aos detalhes:

Passo 1 – Obtenha um formulário de RPA: você pode comprar formulários prontos em papelarias ou usar um modelo online.

Passo 2 – Preencha os dados da empresa contratante: razão social, CNPJ, endereço completo e dados de contato.

Passo 3 – Preencha os dados do autônomo: nome completo, CPF, número de inscrição no INSS (PIS/PASEP), endereço e dados bancários.

Passo 4 – Descreva o serviço prestado: especifique detalhadamente qual serviço foi realizado, o período de execução e o valor bruto acordado.

Passo 5 – Calcule os impostos: determine os valores de INSS, IRRF e ISS que devem ser retidos.

Passo 6 – Registre os descontos e calcule o valor líquido: subtraia todos os descontos do valor bruto.

Passo 7 – Assine o documento: o responsável pela empresa deve assinar o RPA, e o profissional autônomo também deve assinar confirmando o recebimento.

Se sua empresa emite RPA com frequência, é recomendável numerá-los sequencialmente para facilitar o controle.

Como calcular os impostos do RPA

Calcular corretamente os impostos no RPA é fundamental para evitar problemas com o Fisco.

INSS no RPA

O INSS é calculado sobre o valor bruto do serviço, respeitando o teto da Previdência Social. Em 2026, o limite máximo mensal é de R$ 8.475,55.

As alíquotas são:

- 11% para valores até o salário mínimo (R$ 1.412 em 2024) – Plano Simplificado.

- 20% para valores entre R$ 1.412 e R$ 8.475,55.

Exemplo: se o serviço custa R$ 5.000, o INSS será de R$ 1.000 (20% de R$ 5.000).

IRRF no RPA

- Rendimento mensal: Até R$ 5.000

- Alíquota: Isento

- Situação:

Sem desconto

- Rendimento mensal: De R$ 5.000,01 a R$ 7.350

- Alíquota: Progressiva

- Situação: Descontro gradual

- Rendimento mensal: Acima de R$ 7.350

- Alíquota: 27,5%

- Situação: Tributação máxima

O cálculo do IRRF é feito sobre o valor bruto menos o INSS.

ISS no RPA

O Imposto Sobre Serviços é municipal, então as regras variam de cidade para cidade. As alíquotas geralmente ficam entre 2% e 5% sobre o valor do serviço.

Sempre consulte a legislação do município onde o serviço foi prestado para verificar a incidência e a alíquota correta.

Como fazer o recolhimento dos impostos do RPA

Após calcular os impostos, a empresa contratante deve recolhê-los em guias separadas:

- IRRF: recolhido no DARF (código 0588). Use o aplicativo Sicalcweb da Receita Federal para gerar a guia;

- INSS: recolhido na GPS (código 2100). Acesse o site da Previdência Social para emissão;

- ISS: varia conforme o município. Consulte a prefeitura para saber como e onde recolher.

Os prazos de pagamento seguem o calendário fiscal. Geralmente, o INSS e o IRRF devem ser pagos até o dia 20 do mês seguinte ao pagamento do serviço.

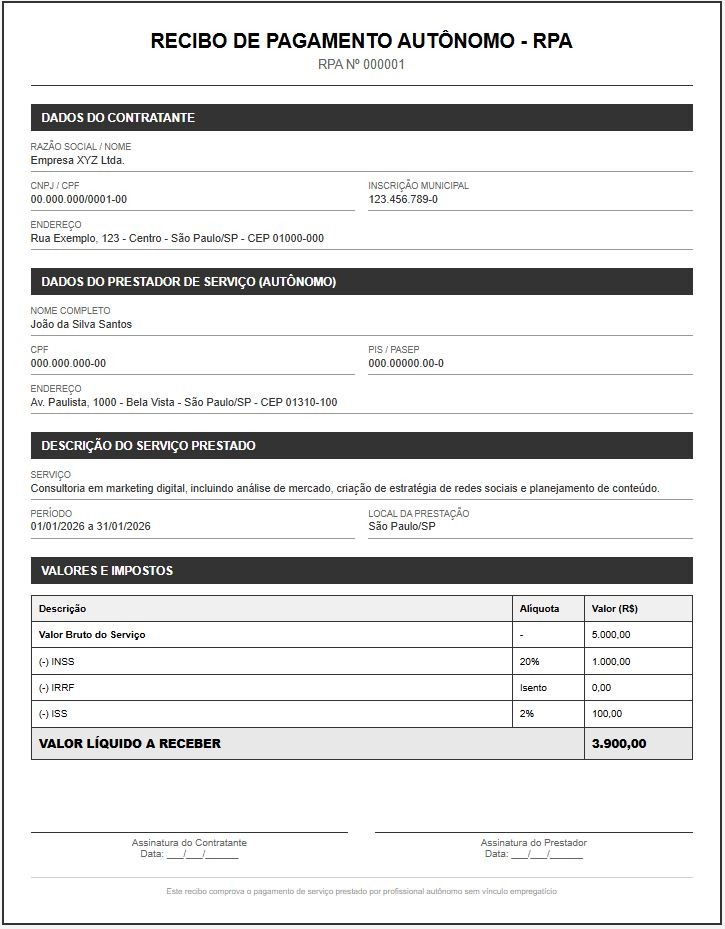

Modelo de RPA: o que não pode faltar

Um modelo de RPA completo deve conter obrigatoriamente:

- Dados da empresa contratante: razão social ou nome completo, CNPJ ou CPF, endereço completo, telefone e e-mail;

- Dados do profissional autônomo: nome completo, CPF, número do PIS/PASEP, endereço completo e dados bancários;

- Informações do serviço: descrição detalhada do serviço prestado, data de início e término, valor bruto do serviço;

- Cálculo dos impostos: valor do INSS, IRRF e ISS com percentuais aplicados, total dos descontos;

- Valor líquido: valor bruto menos todos os descontos, valor final a ser pago ao autônomo;

- Assinaturas: assinatura do responsável pela empresa, assinatura do profissional autônomo e data de emissão. Alguns modelos também incluem numeração sequencial e espaço para observações adicionais.

Exemplo de RPA:

Diferença entre RPA e nota fiscal

A principal diferença está em quem pode emitir cada documento:

- RPA: emitido pela empresa contratante para profissionais autônomos pessoa física (sem CNPJ). Usado para serviços eventuais e pontuais;

- Nota Fiscal: emitida por profissionais ou empresas que possuem CNPJ. Usada para qualquer tipo de prestação de serviço ou venda de produtos.

Outras diferenças importantes: no RPA, quem contrata emite; na nota fiscal, quem presta o serviço emite. O RPA tem retenção de INSS e IRRF; a nota fiscal segue o regime tributário da empresa.

Mudanças importantes: RPA deixa de valer em 2026

ATENÇÃO: A partir de 1º de janeiro de 2026, o Recibo de Pagamento Autônomo (RPA) deixará de ser o documento principal para formalização de serviços, pois a emissão da Nota Fiscal de Serviços Eletrônica (NFS-e) passará a ser obrigatória.

Essa mudança faz parte da Reforma Tributária e traz consequências importantes para autônomos e empresas contratantes.

O que muda com a NFS-e nacional

Todos os profissionais autônomos deverão emitir a Nota Fiscal de Serviços Eletrônica (NFS-e) nacional. As principais mudanças:

- Quem emite: ao contrário do RPA, a NFS-e será emitida pelo próprio prestador de serviço autônomo;

- Sistema unificado: a emissão será feita no Portal Nacional da NFS-e, mantido pela Receita Federal;

- Padronização: todas as notas seguirão o mesmo formato em todo o Brasil;

- Obrigatoriedade: quem não se adequar estará sujeito a multas e bloqueios de pagamento.

Como se preparar para a NFS-e nacional

Se você é autônomo ou contrata autônomos regularmente, comece a preparação agora:

Para autônomos:

- Acesse o Portal de Gestão NFS-e – Contribuinte em gov.br/nfse;

- Faça seu primeiro acesso usando CPF e data de nascimento;

- Valide sua identidade com o recibo do IR ou título de eleitor;

- Configure seu perfil e cadastre seus serviços;

- Familiarize-se com o sistema antes de 2026.

Para empresas contratantes:

- Informe seus prestadores autônomos sobre a mudança;

- Atualize processos internos de pagamento;

- Ajuste sistemas para receber NFS-e ao invés de RPA;

- Oriente sua equipe financeira sobre as novas regras;

- Mantenha-se atualizado sobre prazos e procedimentos.

Conclusão

O RPA é um documento essencial para formalizar a prestação de serviços por profissionais autônomos, garantindo a regularidade fiscal e os direitos previdenciários.

Entender o que é RPA, saber como emitir corretamente e calcular os impostos devidos é fundamental tanto para empresas quanto para autônomos.

No entanto, é crucial se preparar para as mudanças que chegam em 2026. A substituição do RPA pela NFS-e nacional exigirá adaptação de processos, treinamento e atualização de sistemas.

Quem se antecipar e começar a transição agora terá mais tempo para se adaptar, evitando correria de última hora e possíveis penalidades.

O importante é manter a organização, buscar conhecimento e contar com ferramentas adequadas para gerenciar essas obrigações de forma eficiente.

Perguntas Frequentes

O que é RPA e para que serve?

RPA significa Recibo de Pagamento Autônomo e é um documento fiscal que formaliza o pagamento de serviços prestados por profissionais autônomos sem CNPJ. Serve para comprovar a transação, calcular e recolher impostos (INSS, IRRF e ISS) e garantir direitos previdenciários ao prestador de serviço. É emitido pela empresa ou pessoa que contrata o serviço, não pelo autônomo.

Como calcular INSS e IRRF no RPA?

O INSS é calculado aplicando 11% (para valores até o salário mínimo) ou 20% (para valores entre R$ 1.412 e R$ 8.475,55) sobre o valor bruto do serviço. O IRRF segue a tabela progressiva do Imposto de Renda: a partir de 2026, há isenção para valores até R$ 5.000 mensais, desconto progressivo entre R$ 5.000,01 e R$ 7.350, e alíquota de 27,5% acima de R$ 7.350.

O que muda no RPA em 2026?

A partir de 1º de janeiro de 2026, o RPA deixa de ser o documento principal para formalização de serviços autônomos. Todos os profissionais deverão emitir a Nota Fiscal de Serviços Eletrônica (NFS-e) nacional através do portal da Receita Federal. Quem continuar usando RPA após essa data estará sujeito a multas, bloqueios de pagamento e problemas fiscais.

Loggi

A equipe de redação do blog Loggi é um time dinâmico que explora os meandros da logística, e-commerce e gestão. Com habilidades diversas, cada escritor contribui para contar histórias envolventes sobre transporte, inovação e estratégias empresariais. Juntos, compartilhamos a visão da Loggi de transformar a experiência logística no Brasil.